На ціну опціону впливає багато факторів. Трейдерам важливо розуміти фактори, що впливають на ціни опціонів, включаючи «грецькі індикатори» — набір ризикових заходів, які вказують на рух ціни базового активу, чутливість часового спаду опціону та зміни в очікуваній волатильності.

Ось чотири основних грецьких індикатори: дельта, гамма, вега і тета ,.про які вам слід знати, перш ніж розміщувати опціон.

Дельта: Швидкість зміни базового активу

Дельта опціону вимірює, на скільки очікується зміна ціни опціону при збільшенні 1 $ у ціні базового активу.

Вартість дельти знаходить між –1 та 1.

Опціони кол: позитивна дельта між 0 та 1.

Опціони пут: негативна дельта між –1 та 0.

Приклад

При збільшенні ціни базового активу на 1 $:

Дельта = 0,3

Очікується, що ціна опціону збільшиться на 0,3 $.

Дельта =−0,2

Очікується, що ціна опціону зменшиться на 0,2 $.

Гамма: Прискорювач дельта

Гамма — це показник того, на скільки очікується зміна дельти при збільшенні ціни базового активу на 1 $. Що більшою буде гамма, то більше зміниться дельта опціону, що означає більшу зміну ціни опціону.

Приклад

При збільшенні ціни базового активу на 1 $:

Дельта = 0,3

Гамма = 0,1

Дельта збільшиться з 0,3 до 0,4, а це значить, що від ціни опціону очікується збільшення на 0,3–0,4 $.

Тета: Часовий спад

Тета вимірює очікувану зміну вартості опціону з часом. Якщо простіше, вона вказує, яка очікується втрата вартості опціону щодня при наближенні до дати закінчення терміну дії.

Тета завжди представляє від’ємне число для покупців опціонів пут і кол, оскільки що ближчим опціон є до закінчення терміну дії, то меншу вартість має контракт. Крім того, що вищою є від’ємна тета, то більшим очікується зниження у вартості опціону наступного дня.

Приклад

Тета = –1,5

Якщо всі інші фактори будуть однаковими, очікується втрата опціоном 1,5 $ у вартості наступного дня.

Вега: Чутливість волатильності

Вега вимірює, на скільки зміниться ціна опціону при 1% зміни очікуваної волатильності базового активу.

Приклад

Вега = 12

Очікується, що збільшення очікуваної волатильності на 1% спричинить збільшення ціни опціону на 12 $. Зменшення очікуваної волатильності на 1% спричинить падіння ціни опціону на 12 $.

Очікувана волатильність (IV): Майбутня волатильність базового активу

Хоча IV не є одним із грецьких індикаторів, вона близька до них. Очікувана волатильність може спрогнозувати можливі рухи ціни базового активу. Інвестори застосовують цей індикатор для оцінки майбутньої волатильності ціни базового активу відповідно до певних предиктивних факторів.

Якщо усі інші фактори однакові, то що вищою буде очікувана волатильність опціону, то більшою є ймовірність майбутньої волатильності базового активу. У міру збільшення ринкового хеджування та попиту на інвестиції ціни опціонів відповідно збільшуються. У цьому випадку покупець опціону має сплатити більше, щоб отримати право на утримання опціону, а продавець опціону може отримати більше у преміях. Якщо очікувана волатильність опціону нижча, тоді все буде навпаки.

Де можна побачити грецькі індикатори на Bybit?

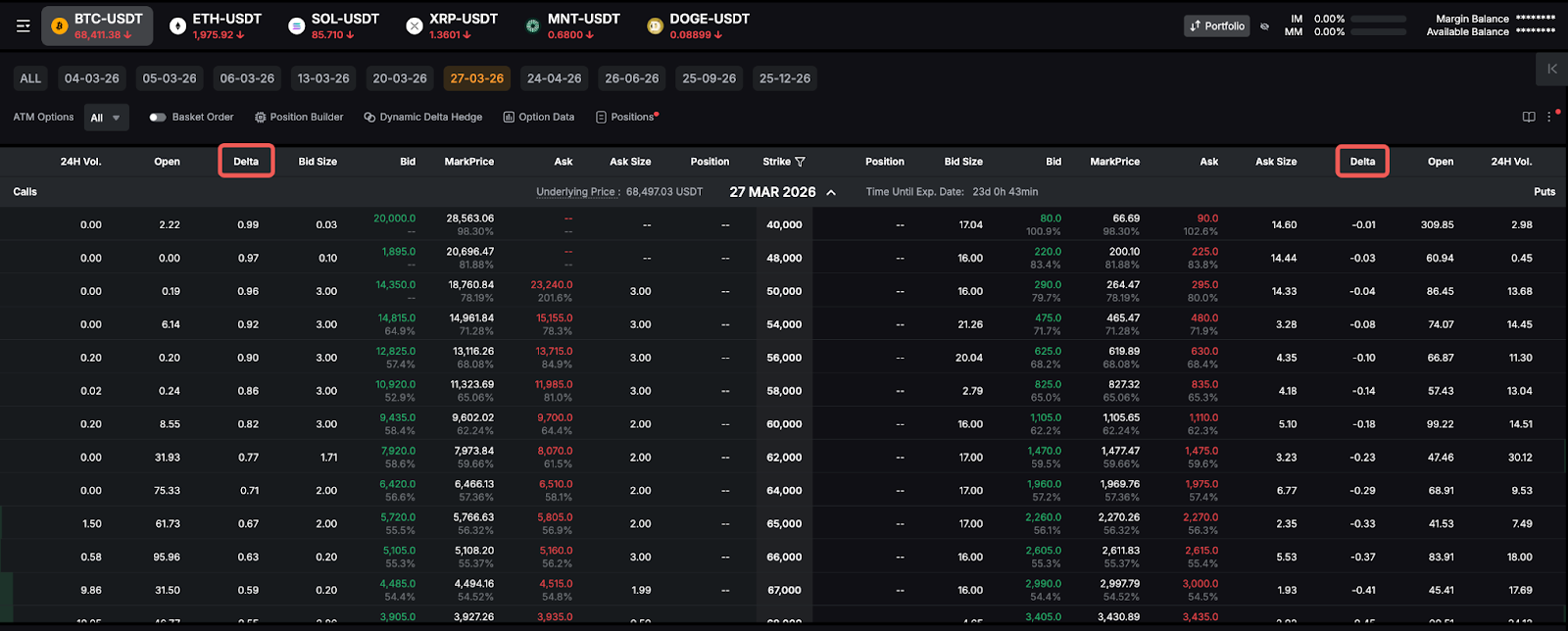

Опціонний ланцюг

Стовпчик дельта можна побачити на сторінці ланцюга опціонів. Цей стовпчик показує дельту кожного опціону. Стовпчик зліва — для опціонів кол, стовпчик справа — для опціонів пут.

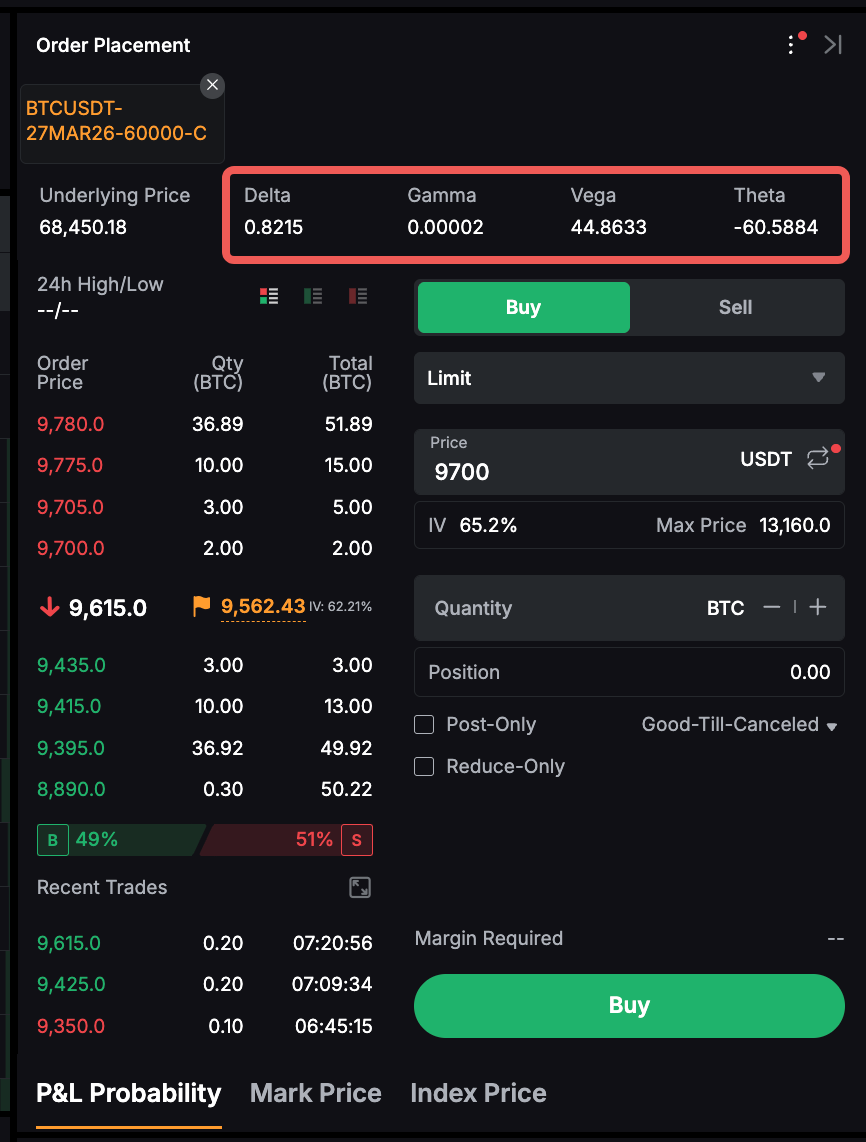

Зона ордера

У зоні ордера можна побачити грецькі індикатори опціону, який ви хочете купити або продати, у тому числі дельту, гамму, вегу й тету.